El pasado 5 de febrero, se publicó el Real Decreto 231/2020, de 4 de febrero, por el que se fija el salario mínimo interprofesional para el año 2020.

Es conveniente destacar el carácter retroactivo del propio Real Decreto. Las empresas han de ajustar los salarios al nuevo SMI desde enero de 2020.

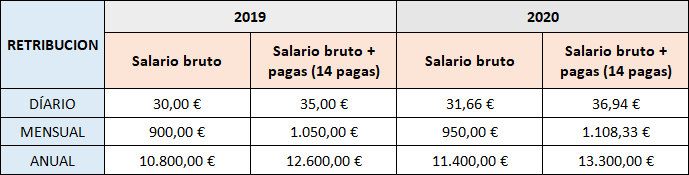

Con la publicación en el BOE y entrada en vigor supone se produce una subida salarial del 5,5% con respecto al Salario Mínimo Interprofesional del año 2019. El Salario bruto a percibir por los trabajadores asciende a 950€ sin inclusión de las pagas extraordinarias o a 1.108,33 €/brutos mensuales. Lo que supone un salario mínimo total anual de 13.300 €/brutos.

A continuación se expone de forma detallada el salario comparativo entre el SMI vigente en 2019 y la actualización producida con el nuevo Real Decreto regulador:

La consecuencia inmediata será el aumento, con carácter general, del coste de personal, fundamentalmente para aquellas empresas cuyo personal esté ajustado al SMI vigente en 2019, tanto a nivel salarial como de cotización.

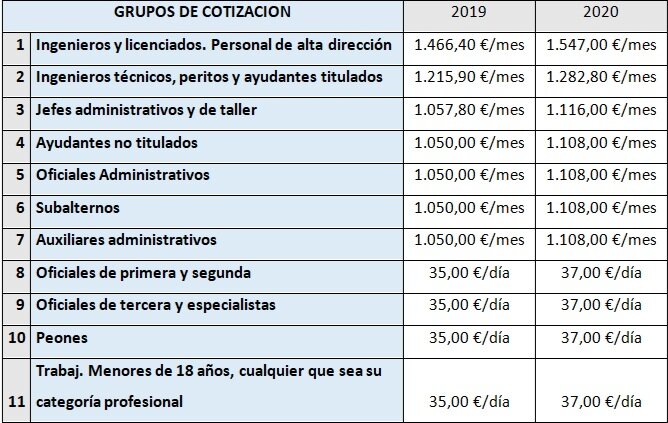

Cuadro comparativo de las bases mínimas de cotización de los diferentes grupos, entre los años 2019 – 2020.

BASES MÍNIMAS DE COTIZACIÓN DE GRUPOS DE COTIZACIÓN.

Como se ha comentado anteriormente,hay que tener en cuenta la retroactividad de este Real Decreto, 231/2020, de 4 de febrero, que estipula, en su DISPOSICIÓN FINAL TERCERA: ENTRADA EN VIGOR Y PERIODO DE VIGENCIA: “Este real decreto entrará en Vigor el día siguiente a su publicación en el << Boletín Oficial del Estado>> y sufrirá efectos durante el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2020, procediendo, en consecuencia, el abono del salario mínimo en el mismo establecido con efectos del 1 de enero de 2020”.

Asimismo, el real decreto regula cómo opera la compensación y absorción en aquellos supuestos en los que la retribución de los trabajadores supere, en su conjunto y cómputo anual, los 13.300 euros, o cantidad correspondiente según la jornada que realice, estableciendo expresamente que estas “percepciones son compensables con los ingresos que por todos los conceptos viniesen percibiendo los trabajadores en cómputo anual y jornada completa con arreglo a normas legales o convencionales, laudos arbitrales y contratos individuales de trabajo en vigor en la fecha de promulgación de este real decreto”.

Autor del artículo | Departamento Laboral